Оценка экономической добавленной стоимости. Оценка бизнеса на основе экономической добавленной стоимости (EVA) Модель экономической добавленной стоимости eva позволяет

Economic Value Added, EVA – это экономическая добавленная стоимость. Показатель отвечает на вопросы, какой дополнительный доход создает компания на вложенный капитал, получат ли собственники прибыль. Для расчета EVA можно использовать данные стандартного бухгалтерского баланса и отчета о прибылях и убытках. Подробности – в статье.

Что такое EVA

Концепция экономической добавленной стоимости (Economic Value Added, EVA) разработана в конце 80-х Джоелом Штерном и Беннетом Стюартом.

Показатель EVA – это разница между прибылью компании и стоимостью используемого ею капитала. Звучит просто. Но если следовать позиции авторов, то для расчета EVA потребуется порядка 160 корректировок значения прибыли. На практике оценить значение показателя проще.

Классическая формула EVA

Расчет EVA по классической формуле, предложенной Стюартом и Штерном, выглядит так:

EVA = NOPAT – WACC × CE,

где NOPAT (Net Operating Profit After Tax) – посленалоговая операционная прибыль без учета начисленных процентов по кредитам и полученным займам, руб. При ее расчете учитываются все доходы и расходы предприятия, отраженные в отчете о прибылях и убытках, в том числе налог на прибыль. Для определения NOPAT к чистой прибыли отчетного периода необходимо прибавить проценты к уплате.

CE (Capital Employed) – инвестированный (вложенный) капитал, руб.;

WACC (Weighted Average Cost of Capital) – средневзвешенная стоимость капитала , % в год, которая вычисляется по формуле:

WACC = r LC × LC: CE + r OC × OC: CE,

где r LC – средняя стоимость заемного капитала, % в год;

LC (Loan Capital) – заемный капитал или капитал, полученный в виде долговых обязательств, руб.;

OC (Own Capital) – собственный капитал, инвестированный учредителями в предприятие, руб.;

r OC – стоимость собственного капитала, % в год. Определяется акционерами и показывает тот минимальный уровень доходности, который они рассчитывают получить на вложенные средства.

Формула расчета EVA на основе бухгалтерских данных

Формулу EVA можно преобразовать в более удобный для расчетов вид на основе бухгалтерских данных:

EVA = Чистая прибыль – r OC × OC.

Дальше дело техники. Значение чистой прибыли берется из отчета о прибылях и убытках (стр. 190), собственного капитала – из баланса (стр. 490, значение на начало периода). Остается определиться со стоимостью собственного капитала (rOC). (См.так же roe рентабельность собственного капитала. ) На практике чаще всего ее приравнивают к доходности, которую хочет видеть собственник. Если конкретная цифра не названа, можно воспользоваться формулой:

r OC = r wr × β,

где r wr – средняя ставка мало- и безрисковых вложений (например, ставка по депозитам в высоконадежных банках), % годовых;

β – дополнительная плата за риск при вложении капитала в конкретное предприятие (в % годовых), требуемая инвестором.

Размер платы за риск индивидуален для каждого предприятия и определяется акционерами. Естественно, в бухгалтерской отчетности такие данные отсутствуют. Если учредители не озвучили своих пожеланий – сколько дополнительно они хотят получать за свои риски, то в качестве оценки этого показателя можно использовать:

- , если таковая определялась на этапе решения об открытии предприятия;

- среднерыночную рентабельность собственного капитала для предприятий данной отрасли.

Какие корректировки учитывать при расчете экономической добавленной стоимости

Прежде чем приступать к расчету экономической добавленной стоимости, предстоит скорректировать финансовую отчетность – приблизить прибыль и инвестированный капитал, рассчитанные по бухгалтерским стандартам, к реальным денежным значениям. Читайте, как корректно рассчитать EVA, сделав необходимые корректировки к финансовой отчетности компании.

Пошаговый алгоритм расчета EVA по балансу

Покажу пошагово, как ее вычислить по данным бухгалтерской отчетности, на примере условной компании «Дельта Ко».

Шаг 1. Приведите баланс и другую отчетность к удобной форме

- бухгалтерский баланс (№ 1);

- отчеты о финансовых результатах (№ 2) и изменениях капитала;

- пояснения к отчетам, которые потребуются для расчета показателя EVA.

Приведите бухгалтерские формы № 1 и № 2 к унифицированному виду. Основной каркас таблицы разработала компания McKinsey, а я подстроил ее для расчета EVA по РСБУ.

Чтобы правильно преобразовать баланс, скопируйте значения статей «Первоначальная стоимость ОС», «Первоначальная стоимость НМА», «Гудвил» и данные об амортизации из пояснений к бухгалтерской отчетности. Валюта баланса останется такой же, как и в стандартном отчете (см. табл. 1). Аналогично с бухгалтерским балансом преобразуйте отчет о финансовых результатах (см. табл. 2).

Таблица 1 . Преобразованный бухгалтерский баланс, тыс. руб. (фрагмент)

|

Показатель |

Источник |

||||

|

Отложенные налоговые активы |

|||||

|

Первоначальная стоимость основных средств |

|||||

|

Остаточная стоимость основных средств |

|||||

|

Первоначальная стоимость НМА |

Пояснения к бухгалтерской отчетности |

||||

|

Остаточная стоимость НМА |

стр. 1110 + стр. 1120 |

||||

|

Пояснения к бухгалтерской отчетности |

|||||

|

Итого внеоборотных активов |

стр. 1170 + стр. 1180 + стр. 1190 + стр. 1150 + стр. 1110 + стр. 1120 |

||||

|

Дебиторская задолженность |

|||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

|||||

|

Итого оборотных активов |

стр. 1200 = стр. 1210 + стр. 1220 + стр. 1230 + стр. 1240 + стр. 1250 + стр. 1260 |

||||

|

Уставный капитал () |

|||||

|

Нераспределенная прибыль (непокрытый убыток) |

|||||

|

Итого собственный капитал |

стр. 1310 + стр. 1340 + стр. 1350 + стр. 1360 + стр. 1370 |

||||

|

Долгосрочные заемные средства |

|||||

|

Отложенные налоговые обязательства |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

стр. 1521 + стр. 1522 |

|||||

|

Задолженность по налогам |

стр. 1523 + стр. 1524 |

Таблица 2 . Преобразованный отчет о финансовых результатах, тыс. руб. (фрагмент)

|

Наименование показателя |

Источник информации |

||||

|

Себестоимость продаж |

|||||

|

Амортизация в себестоимости |

Пояснения к бухгалтерской отчетности |

||||

|

Прочая амортизация |

Пояснения к бухгалтерской отчетности |

||||

|

Себестоимость без амортизации |

|||||

|

Пояснения к бухгалтерской отчетности |

|||||

|

Коммерческие и управленческие расходы без амортизации |

(стр. 2210 + стр. 2220) – п. 4 |

||||

|

Доходы от участия в других организациях |

|||||

|

Проценты к получению |

|||||

|

Проценты к уплате |

|||||

|

Прибыль до вычета налогов и процентов |

п. 1 – п. 2 – стр. 2210 – стр. 2220 – п. 11 |

||||

|

Прибыль (убыток) до налогообложения |

|||||

|

Прочие доходы |

|||||

|

Прочие расходы |

|||||

|

Внереализиционная прибыль/убыток |

п. 9 п. 14 – п. 15 |

||||

|

Текущий налог на прибыль |

|||||

|

Изменение отложенных налоговых обязательств |

|||||

|

Изменение отложенных налоговых активов |

|||||

|

Чистая прибыль (убыток) |

Себестоимость, коммерческие и управленческие расходы в форме укажите без амортизации, ее выделим в отдельный показатель. Значения возьмите из пояснений к бухгалтерской отчетности. «Нераспределенную прибыль» и «Дивиденды» найдете в отчете об изменении капитала.

Шаг 2. Посчитайте чистую операционную прибыль

База для расчета EVA – чистая операционная прибыль после уплаты налогов (NOPAT). Впоследствии из нее вычтем произведение инвестированного капитала и его стоимости.

Возьмите преобразованный отчет о финансовых результатах. Вычислите чистую операционную прибыль по формуле:

NOPAT = EBIT – Н + ОтН (2)

где , руб.;

EBIT (Earnings before interest and taxes) – прибыль до вычета налогов и процентов, руб.;

Н – скорректированный налог на прибыль, руб.;

ОтН – изменение отложенных налоговых обязательств и активов, руб.

Чтобы найти прибыль до выплаты налогов и процентов, используйте формулу:

EBIT = В – С – КиУ – А (3)

где EBIT – прибыль до вычета налогов и процентов, руб.;

В – выручка, руб.;

С – себестоимость без амортизации, руб.;

КиУ – коммерческие и управленческие расходы без амортизации, руб.;

А – амортизация, руб.

Пример расчета

Для компании «Дельта и Ко» прибыль до выплаты налогов и процентов в 2015 году составила 83 858 тыс. рублей (291 287 – 121 207 – 48 160 – 37 599 – 463). Остальные годы считаем по аналогии. В базу для корректировки налога на прибыль включим процентные платежи и доход, а также статьи, которые не относятся к основной деятельности:

- резерв по налогу на прибыль (стр. 2410 + стр. 2430 – стр. 2450 + стр. 2460);

- налоговую защиту на проценты к уплате (стр. 2330 × налоговая ставка 20%);

- налог на проценты к получению (стр. 2320 × налоговая ставка 20%);

- налог на прибыль от неосновной деятельности, если есть.

Скорректированный налог в 2015 году равен 13 347 тыс. рублей (10 726 тыс. руб. + 893 тыс. руб. – 130 тыс. руб. + 11 тыс. руб. + 14 414 тыс. руб. × 0,2 – 5181 тыс. руб. × 0,2 + 0). Аналогично можно рассчитать 2014 и 2015 годы.

Изменение отложенных налогов текущего и прошлого года найдите по данным бухгалтерского баланса за 2015 и 2014 годы: разница ОНО и ОНА 2015 года (стр. 1420 – стр. 1180) минус разница ОНО И ОНА 2014 года. В примере отсроченный налог равен 1145 тыс. рублей ((15 070 – 1354) – (14 046 – 1475)). Подобным образом определите показатели за 2014 и 2013 годы.

У нас есть все показатели, чтобы найти чистую операционную прибыль. Подставим найденные значения в формулу чистой операционной прибыли после уплаты налогов для компании за 2015 год и получим 71 656 тыс. рублей (83 858 – 13 347 + 1145).

Шаг 3. Найдите инвестированный капитал

Вычислим сумму, которую инвестировали в основную деятельность. Не учитывайте доходы от непрофильных активов. Используем формулу:

IC = ЧОБ + ЧОС + Пр (4)

где IC – инвестированный капитал в основную деятельность, руб.;

ЧОБ – чистые оборотные средства (стр. 1200 – стр. 1240 – (стр. 1521 + стр. 1522 + стр. 1523 + стр. 1524)), руб.;

ЧОС – чистые основные средства – остаточная стоимость ОС и НМА (стр. 1150 + стр. 1110 + стр. 1120), руб.;

Пр – прочие операционные активы и обязательства (стр. 1190 – стр. 1450 – стр. 1550 – стр. 1430 – стр. 1540), руб.

Рассчитаем чистые оборотные средства:

ЧОБ = ОА – КФВ – (КЗ + Зн) (5)

где ЧОБ – чистые оборотные средства, руб.;

ОА – оборотные активы (стр. 1200), руб.;

КФВ – краткосрочные финансовые вложения (стр. 1240), руб.;

КЗ – кредиторская задолженность (стр. 1521 + стр. 1522), руб.;

Зн – задолженность по налогам и взносам (стр. 1523 + стр. 1524), руб.

Пример расчета

Инвестированный капитал на начало 2015 года:

ЧОБ = 99 667 – 55 160 – (25 621 + 3597 + 5936 + 986) = 8367 тыс. рублей.

ЧОС = 200 964 + 342 = 201 306 тыс. рублей.

Пр = 34 176 – 2303 – 14 631 – 4958 – 7372 = 4912 тыс. рублей.

IC = 8367 + 201 306 + 4912 = 214 585 тыс. рублей.

Шаг 4. Оцените рентабельность инвестированного капитала

Для расчета EVA по балансу посчитаем, какую отдачу получает компания от инвестированных денег. Для этого найдем отношение чистой операционной прибыли после уплаты налогов к капиталу:

ROIC = NOPAT: IC × 100% (6)

где ROIC (Return оn invested сapital) – рентабельность инвестированного капитала, %;

NOPAT – чистая операционная прибыль после уплаты налогов, руб.;

IC – инвестированный капитал на начало года, руб.

Пример расчета

Для компании «Дельта и Ко» рентабельность инвестированного капитала за 2015 год составляет 33,393 процента (71 656 тыс. руб. : 214 585 тыс. руб. × 100%).

Указывайте значение ROIC до сотых долей, иначе создастся ощутимая разница в последующих расчетах.

Шаг 5. Определите экономическую добавленную стоимость EVA

Чтобы определить экономическую добавленную стоимость, нам не хватает средневзвешенной стоимости капитала:

WACC = Ks × Ws + Kd × Wd × (1 – T) (7)

где WACC (Weight average cost of capital) – средневзвешенная стоимость капитала, %;

Ks – стоимость собственного капитала,%;

Ws – доля собственного капитала, ед.;

Kd – стоимость заемного капитала, %;

Wd – доля заемного капитала, ед.;

T – ставка налога на прибыль, ед.

Для «Дельты Ко» за стоимость собственного капитала принимаем рентабельность активов. Налоговая ставка – 20 процентов. Подставим значения в формулу (8) и получим, что WACC равен 11,68 процента (10,2% × 0,35 + 15,6% × 0,65 × (1 – 0,2)).

Воспользуемся альтернативной формулой для расчета экономической добавленной стоимости:

EVA = IC × (ROIC – WACC) : 100% (8)

где EVA – экономическая добавленная стоимость, руб.;

IC – инвестированный капитал, руб.;

ROIC – рентабельность инвестированного капитала, %;

WACC – средневзвешенная стоимость капитала, %.

Пример расчета EVA по балансу

Отсюда компания создала для своих акционеров экономическую добавленную стоимость в 2015 году 46 592,5 тыс. рублей (214 585 тыс. руб. × (33,393% – 11,68%) : 100%).

Перепроверим правильность расчета показателя по формуле 1. Добавленная стоимость компании равна 46 592,5 тыс. рублей (71 656 – 214 585 × 11,68: 100). Цифры сходятся.

Если компания будет поддерживать добавленную экономическую стоимость на уровне 46 тыс. рублей или ей удастся ее повысить, у бизнеса хорошие перспективы в дальнейшем развитии.

Таблица 3 . Средневзвешенная стоимость капитала

Три способа повысить EVA

- Увеличить операционную прибыль при постоянных тратах на капитал.

- Дополнительно инвестировать в проекты, чья рентабельность выше затрат на привлечение денег.

- Высвободить капитал. Если компания вкладывала деньги в деятельность или имущество, доход от которых не покрывает расходы на капитал, она может реализовать этот ресурс и получить средства.

Экономическая добавленная стоимость (EVA) представляет собой прибыль предприятия от обычной деятельности за вычетом налогов, уменьшенная на величину платы за весь инвестированный в предприятие капитал.

Показатель применяется для оценки эффективности деятельности предприятия с позиции его собственников, которые считают, что деятельность предприятия имеет для них положительный результат в случае, если предприятию удалось заработать больше, чем составляет доходность альтернативных вложений. Этим объясняется тот факт, что при расчете EVA из суммы прибыли вычитается не только плата за пользование заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским.

Автор концепции «экономической добавленной стоимости» Д.Б. Стюарт определил этот показатель как разницу между чистой операционной прибылью и затратами на капитал, т.е. ЕVA позволяет оценить реальную экономическую прибыль при требуемой минимальной ставке доходности.

Экономическая добавленная стоимость является показателем годовой рентабельности предприятия, который в первую очередь показывает акционерам, удалось ли предприятию создать дополнительную стоимость. EVA также может служить в качестве цели для высшего руководства и использоваться в системе мотивации.

Логика показателя EVA заключается в следующем: чистая операционная прибыль после налогообложения - это доход, полученный после вычитания расходов и амортизации. Часть данного дохода идет на оплату расходов за пользование ресурсами (выражается в затратах на собственный и заемный капитал), а другая часть составляет созданную стоимость, которую измеряет ЕVА. Данная концепция исходит из того, что для компании мало иметь положительный финансовый результат или приемлемый уровень дохода на одну акцию, любая хозяйствующая единица в ходе своей экономической жизни должна достигать такого уровня развития, при котором возможно создание новой стоимости. А она создается лишь тогда, когда компания получает такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.

Экономическая добавленная стоимость рассчитывается по формуле:

EVA = NOPAT - Capital = NOPAT - WACC * CE

EVA (Economic Value Added) - экономическая добавленная стоимость.

NOPAT(Net Operating Profit After Tax) - чистая прибыль, полученная после уплаты налога на прибыль и за вычетом суммы процентов, уплаченных за пользование заемным капиталом. То есть это чистая прибыль по данным финансовой отчетности (по Отчету о прибылях и убытках) с учетом необходимых корректировок.

Capital (Cost Of Capital) - совокупная стоимость капитала компании (состоит из собственного и заемного капитала, измеряется в абсолютных единицах).

WACC(Weight Average Cost Of Capital) - средневзвешенная стоимость капитала (измеряется в относительных величинах - в %), это стоимость совокупного капитала (собственного и заемного).

CE(Capital Employed) - инвестированный капитал. Представляет собой капитал, определяемый с учетом стоимости ресурсов, не включенных в баланс. Рассчитывается путем коррекции данных финансовой отчетности.

Стоимость инвестированного капитала (CE) рассчитывается по формуле:

где TA(Total Assets) - совокупные активы (по балансу),

NP(Non Percent Liabilities) - беспроцентные текущие обязательства (по балансу), то есть кредиторская задолженность поставщикам, бюджету, полученные авансы, прочая кредиторская задолженность.

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC = Ks * Ws + Kd * Wd * (1 - T),

где Ks - стоимость собственного капитала (%),

Ws - доля собственного капитала (в %) - по балансу,

Kd - стоимость заемного капитала (%),

Wd - доля заемного капитала (в %) - по балансу,

T - ставка налога на прибыль (в %)

Стоимость собственного капитала (Ks) рассчитывается по методу CAPM:

Ks = R + b * (Rm - R) + x + y + f,

где R - безрисковая ставка доходности (%),

Rm - средняя доходность акций на фондовом рынке (%),

b - коэффициент "бета", измеряющий уровень рисков,

x - премия за риски, связанные с недостаточной платежеспособностью

y - премия за риски закрытой компании, связанные с недоступностью информации о финансовом состоянии и решениях менеджмента (%),

f - премия за страновой риск (%).

Стоимость заемного капитала (Kd) рассчитывается по формуле:

где r - годовая процентная ставка за пользование заемным капиталом,

Т - ставка налога на прибыль.

Из формулы экономической добавленной стоимости можно вывести относительный показатель "Доходность инвестированного капитала" (Return on Capital Employed, ROCE). Экономический смысл данного показателя заключается в том, что экономическая добавленная стоимость (EVA) возникает в компании в том случае, если за данный период времени удалось заработать доходность инвестированного капитала (ROCE) выше, чем норма доходности инвестора (WACC).

Инвесторы (собственники, акционеры) не будут считать себя удовлетворенными, если доходность их капитала, заработанная в компании, не достигла установленной ими барьерной ставки доходности.

Этот принцип формирования стоимости компании выражается в показателе экономической добавленной стоимости (EVA):

EVA = Spread * CE = (ROCE - WACC) * CE

Spread - спрэд доходности (разница) между доходностью инвестированного капитала и средневзвешенной стоимостью капитала. Спрэд представляет собой экономическую добавленную стоимость в относительном выражении (в %).

Spread= ROCE - WACC

Если Spreаd положительный, то компанией заработана доходность, превышающая доходность, требуемую инвесторами. В этом случае доходность капитала, вложенного в компанию, выше альтернативной доходности для инвестора, ведь все альтернативы оценены и учтены в показателе средневзвешенных затрат на капитал (WACC). Следовательно, конечный результат - возникновение экономической добавленной стоимости означает прирост стоимости капитала за данный период.

ROCE (Return on Capital Employed) - Доходность инвестированного капитала:

ROCE = NOPAT / CE

Сущность EVA проявляется в том, что этот показатель отражает прибавление стоимости к рыночной стоимости предприятия и оценку эффективности деятельности предприятия через определение того, как это предприятие оценивается рынком.

Рыночная стоимость предприятия = чистые активы (по балансовой стоимости) + EVA будущих периодов, приведенная к настоящему моменту времени

Значение EVA определяет поведение собственников предприятия по отношению к инвестированию в данное предприятие:

- 1. EVA= 0, т.е. WACC= ROI и рыночная стоимость предприятия равна балансовой стоимости чистых активов. В этом случае рыночный выигрыш собственника при вложении в данное предприятие равен нулю, поэтому он равно выигрывает, продолжая операции в данном предприятии или вкладывая средства в банковские депозиты.

- 2. EVA>0 означает прирост рыночной стоимости предприятия над балансовой стоимостью чистых активов, что стимулирует собственников к дальнейшему вложению средств в предприятие.

- 3. EVA

Из зависимости между рыночной стоимостью предприятия и значениями EVA вытекает то, что предприятие должно планировать будущие значения EVA для направления действий собственников по инвестированию своих средств.

Ожидание будущих значений EVA оказывает существенное влияние на рост цены акций предприятия. Если ожидания противоречивы, будет колебаться цена акций, и в краткосрочном плане невозможно будет провести четкую зависимость между значениями EVA и ценой акций предприятия. Поэтому задача планирования прибыли, а вместе с ней планирования структуры и цены капитала является первоочередной задачей менеджмента предприятия.

Концепция EVA часто используется западными компаниями как более совершенный инструмент измерения эффективности деятельности подразделений, нежели чистая прибыль. Такой выбор объясняется тем, то EVA оценивает не только конечный результат, но и то, какой ценой он был получен (т.е. какой объем капитала и по какой цене использовался).

Предложенный консалтинговой компанией Stern-Stewart показатель EVA (economic value added) является оценкой экономической прибыли организации. В сущности, это прибыль, полученная организацией, уменьшенная на стоимость капитала.

Ключевой вопрос, на который помогает ответить этот показатель — насколько успешно мы обеспечиваем доход нашим акционерам?

EVA — Экономическая добавленная стоимость

Данный показатель используется в качестве механизма внутреннего управления операционной деятельностью и инвестиционными решениями компании для обеспечения соответствия или превышения ожиданий инвесторов.

EVA является показателем экономической прибыли, которая превышает ожидания инвесторов и, исключая аномалии учета, служит для непосредственного сравнения компаний с одинаковым профилем рисков. Примерами аномалий являются расходы на НИОКР и обучение; согласно теории, это инвестиции, которые должны рассматриваться именно в этом качестве.

Возможность точного сравнения эффективности основывается на стоимости капитала. Согласно подходу EVA, организации получают прибыль только тогда, когда они включают стоимость капитала в расчет финансовой эффективности. Капитал не бывает бесплатным. Существует альтернативная стоимость капитала, т. е. инвесторы могут вложить свои средства в разные инструменты (государственные облигации, банки и пр.). Чтобы получить фактическую прибыльность предприятия, важно вычитать из прибыли стоимость капитала. Капитал учитывается как по дебету, так и по кредиту. Капитал - это мера всех денежных средств, вложенных и компанию за все время ее существования, вне зависимости от их источника.

EVA также активно используется для установления размеров поощрительных бонусов менеджерам. В нашем посткризисном мире особенно интересно, что структура бонуса поощряет тщательную балансировку между краткосрочными и долгосрочными финансовыми результатами (что защищает интересы акционеров, осуществивших долгосрочные вложения в предприятие). Более того, подход по начислению бонусов совершенствуется таким образом, чтобы менеджеры разделяли «скорбь и радость» инвесторов. Как сказал генеральный директор одной из организаций, внедривший подход расчета бонусов на основе EVA, «мы хотим быть уверенными в том, что у работающих (в этой компании) людей те же самые цели, что и у людей, инвестировавших в эту компанию».

Модель поощрительных выплат базируется на бонусном банке. Бонусный банк работает следующим образом: каждый год размер бонуса определяется в зависимости от показателя EVA по сравнению с его целевым значением, и затем этот бонус помещается в бонусный банк. Обычно треть от этого бонуса выплачивается за текущий год, а остаток удерживается как плата за риск падения EVA в последующих годах.

Необходимо подчеркнуть, что сотрудники должны поощряться за результаты предыдущего года, это будет способствовать улучшениям в последующих годах. Также важно отметить, что бонусы необязательно выплачиваются при положительном значении EVA, так как тенденция может быть понижательной. И наоборот, если подразделение начало год с существенно отрицательного EVA, но в течение года продемонстрировало значительную положительную динамику, то бонусы могут быть выплачены, даже если итоговое значение EVA останется со знаком «минус».

Как проводить измерения

Метод сбора информации

Данные берутся напрямую из отчета о прибылях и убытках с учетом платы за стоимость капитала.

Формула

Экономическая добавленная стоимость = Чистая операционная прибыль после вычета налогов — (Стоимость капитала × Используемый капитал).

EVA = NOP АТ — (С × К),

где NOPAT - чистая операционная прибыль после вычета налогов;

С - средневзвешенная стоимость капитала (WACC), представляющая собой среднюю ставку, по которой компания предполагает привлекать средства акционеров для финансирования своих активов; К - используемый экономический капитал.

Стоимость капитала в организациях измеряется с использованием метода САРМ (Capital Asset Pricing Model - модель оценки финансовых активов). Номинальная стоимость капитала компании рассчитывается как сумма базовой безрисковой ставки доходности и β-коэффициента чувствительности актива к изменениям рыночной доходности. Таким образом, ставка акционерного капитала - это ожидаемая доходность инвесторов, покупающих акции компании. Она выражается следующим образом: Ожидаемая доходность инвесторов (в будущем) = Безрисковая ставка доходности (в будущем) + β компании (относительная мера волатильности) × Премия за риск вложения в акции (история).

Премия за риск вложения в акции представляет собой доходность, превышающую безрисковую ставку доходности, которую инвесторы ожидают от вложений в рисковые активы. Итак, если безрисковая ставка доходности составляет 7%, β равна 1,1, а предполагаемая премия за риск - 4%, то стоимость капитала компании будет составлять: 7% + (1,1 × 4%) = 11,4%.

Стоимость привлечения заемных средств - это ставка доходности, по которой кредитор предоставляет заемные средства. Для определения этой ставки необходимо вычислить прибыль. Обычно это делается с помощью анализа дисконтированного денежного потока. Стоимость привлечения заемных средств должна рассчитываться после уплаты налогов следующим образом: Стоимость привлечения заемных средств после уплаты налогов = Стоимость привлечения заемных средств до уплаты налогов х (100 — Предельная ставка налога).Частота измерения

Расчет экономической добавленной стоимости ведется на ежемесячной основе. Средневзвешенная стоимость капитала определяется на ежегодной основе.

Источником информации являются данные бухгалтерского баланса.

Сбор данных для расчета экономической добавленной стоимости требует несколько больших усилий, чем для других финансовых показателей. Чем более доступны требуемые данные, тем дешевле и быстрее окажется расчет EVA. Если данные доступны, то требуется всего лишь создать новую формулу в системе бухгалтерского учета. Однако при утере важных данных их восстановление может стать очень затратным.

Целевые значения

Эффективность по показателю экономической добавленной стоимости можно оценить путем сравнения с показателями организаций, имеющих подобный профиль риска.

Пример. Рассмотрим пример компании, которая разрабатывает, производит и продает мебель для дома (пример взят из материалов Джеймса Крилмана, содержащихся в отчете Building and Communicated Shareholder Value, London: Business Intelligence, 2000). Все цифры даны в тысячах долларов США.

EVA используется как способ оценки инвестиций организации. Рассмотрим в качестве примера упаковочную линию, которая больше не удовлетворяет требованиям заказчиков. Новая линия поможет организации получить дополнительный доход, а также снизить расходы на упаковку. Суммарный эффект оценивается как увеличение прибы- ли после уплаты налогов (чистый доход) на 2 млн фунтов стерлингов. Однако требуется дополнительный операционный капитал в сумме 7.5 млн фунтов стерлингов. Предположив, что стоимость капитала равна 11%, получаем следующие результаты:

- Увеличение чистого дохода (NOPAT) — 2 млн фунтов стерлингов.

- Стоимость дополнительного операционного капитала (11% от 7.5 млн) — 0,8 млн фунтов стерлингов.

- Экономическая добавленная стоимость = 2 — 0,8 = 1,2 млн фунтов стерлингов.

Замечания

Внедрение EVA скорее относится к изменениям в корпоративной культуре, нежели к финансам. Организации должны быть уверены, что они создали такую культуру, в которой экономическая эффективность гораздо более важна, чем просто прибыль и убытки.

Поговорим про такой важный критерий оценки стоимости предприятия как – экономическая добавленная стоимость (Economic Value Added ). Рассмотрим формулу расчета данного показателя, методы его анализа и управления. Проведем сопоставительный анализ с другими подходами оценки компании.

Экономическая добавленная стоимость. Определение

В современной экономической среде экономическая добавленная стоимости является показателем оценки ценности компании/предприятия для собственников/акционеров.

Экономическая добавленная стоимость (англ. EVA, Economic Value Added ) – показатель экономической прибыли предприятия после выплаты всех налогов и платы за весь инвестированный в предприятие капитал.

EVA против Чистой прибыли

Формула расчета экономической добавленной стоимости

Экономическая добавленная стоимость показывает превышение чистой операционной прибыль после уплаты налогов и затратами на использование капитала. Формула расчета EVA представлена ниже:

NOPAT (англ. Net Operating Profit Adjusted Taxes ) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (NOPAT =EBIT(операционная прибыль)–Taxes (налоговые платежи) );

WACC (англ. Weight Average Cost Of Capital ) – средневзвешенная стоимость капитала, и представляет собой стоимость собственного и заемного капитала, то есть норма прибыли, которую хочет получить собственник (акционер) на вложенные деньги;

CE (англ. Capital Employed, Invested Capital, Capital Sum ) – инвестиционный капитал, является суммой совокупных активов (Total Assets ) из расчета на начало года за вычетом беспроцентных текущих обязательств (кредиторской задолженности поставщикам, бюджету, полученных авансов, прочей кредиторской задолженности). В балансе инвестиционный капитал представляет собой сумму строк «Капитал и резервы» (стр. 1300) и «Долгосрочные обязательства» (стр. 1400).

Для расчета средневзвешенной стоимости капитала (WACC) воспользуемся следующей формулой:

![]()

Где: R e ,R d – ожидаемая/требуемая доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала в капитале предприятия;

t – процентная ставка налога на прибыль.

Что показывает экономическая добавленная стоимость?

Экономическая добавленная стоимость показывает эффективность использования предприятием своего капитала, показывает превышение рентабельности предприятия над средневзвешенной стоимостью капитала. Чем выше значение экономической добавленной стоимости, тем выше эффективность использования капитала у предприятия. Эффективность определяется за счет превышения рентабельности и стоимости капитала (заемного и собственного). Большие значения EVA свидетельствую о высокой норме добавочной прибыли на капитал. Сравнение EVA нескольких предприятий позволяет выбрать более инвестиционно привлекательное.

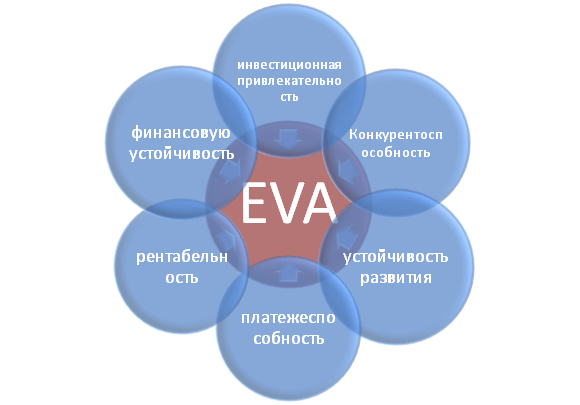

Показатель EVA отражает различные категории деятельности предприятия: инвестиционную привлекательность, конкурентоспособность, финансовую устойчивость, платежеспособность, устойчивость развития и рентабельность. На рисунке показана схематично взаимосвязь между EVA и другими характеристиками предприятия.

Пользователи показателем экономическая добавленная стоимость предприятия

Пользователями данного критерия являются акционеры, топ менеджеры, инвесторы, которые оценивают изменение EVA, как интегрального критерия экономической привлекательности и эффективности развития предприятия.

| Пользователи | Цели использования |

| Акционеры/Собственники | Оценка экономической добавленной стоимости, анализ основных факторов формирования ее, повышение своей привлекательности для инвесторов. |

| Топ менеджеры | Оценка экономической добавленной стоимости предприятия и разработка управленческих задач, регламентов, планов и нормативов для повышения данного показателя. |

| Стратегические инвесторы | Оценка эффективности использования предприятием своего капитала, осуществление слияния и поглощения перспективных компаний. |

Economic Value Added в системе Value Based Managment

На основе показателя EVA строится система управления предприятием VBM (Value Based Management ). Данная система управления предприятием основывается на максимизации экономической добавленной стоимости. Цель всех управленческих решений на предприятии – это рост стоимости для акционеров и собственников. Финансы служат созданию положительного дохода от инвестирования над вложенным капиталом. В данной системе корпоративное управление служит для разработки системы измерений вклада менеджеров в рост стоимости компании и системы их материальной мотивации и поощрения.

Экономические исследования важности показателя экономической добавленной стоимости

Так в своей работе Gabriela Chmelíková (в 2008 году) доказала, что показатель EVA имеет сильную корреляционную связь с такими классическими показателями как ROA и ROE. Это доказывает, что показатель EVA лучше отражает настроение акционеров, чем традиционные меры. Исследования Klapper, Love , Jang, Kim (2005) доказали коэффициент EVA имеет положительную корреляцию с объемом продаж, ливериджем, возраст и размер компании/предприятия. Особенно сильное влияние на показатель EVA оказывает корпоративное, выраженное коэффициентом Дж. Тобина (Q). Данные исследования еще раз доказывают важность данного показателя, характеризующего эффективность деятельности предприятия.

Пример расчета EVA для ОАО «АЛРОСА»

Для того, чтобы лучше понять смысл экономической добавленной стоимости (EVA) разберем на практическом примере как происходит построение данного показателя. Так как все показатели строятся по международной отчетности, то они не совсем точно совпадают с отечественными аналогами. В результате в упрощенном варианте получится следующая формула:

Economic Value Added = Чистая прибыль – WACC*(Капитал и резервы + Долгосрочные обязательства)

В таблице ниже показан расчет EVA для предприятия ОАО «АЛРОСА».

Чистая прибыль предприятия берется из строки баланса 2400 и является итоговым результатом деятельности организации (NOPLAT).

Сумма «капитал и резервов» и «долгосрочных обязательств» формируют инвестиционный капитал предприятия (CE).

Для расчета WACC можно сравнить показатели ROE (рентабельность капитала, уровень прибыльности) для аналогичных предприятий данной отрасли. В данном примере была взята рентабельность управления капиталом предприятия (как собственным, так и заемным) в размере 10% годовых.

Economic Value Added = B4-B3*(B5+B6)

Рычаги управления в модели EVA

На основе выше приведенной формулы можно выделить основные рычаги и факторы управления экономической добавленной стоимостью (NOPLAT, WACC и CE):

- повышение прибыльности/рентабельности предприятия за счет увеличения объема продаж. Это может быть достигнуто развитием маркетинговых стратегий продвижения продукции. Второе направление это уменьшение затрат при производстве продукции за счет использования новых технологий, материалов, сырья, высококвалифицированного персонала и т.д.;

- управление стоимостью заемного капитала: уменьшение процентной ставки за счет перекредитования, получения международного/национального кредитного рейтинга;

- управление размером капитала. Ликвидация низкорентабельных активов, поиск новых направлений вложения капитала.

Резюме

Для устойчивого развития компании/предприятия необходим единый критерий оценки ценности для собственников, который позволяет связать стратегический уровень управления и оперативный. Показатель экономической добавленной стоимости (EVA), является одним из самых распространенных показателей для собственника в оценки стоимости своего бизнеса. На основе показателя EVA строится модель управления предприятием VBM (Value Based Managment), где все показатели предприятия влияют на изменения добавленной стоимости. Для стимулирования менеджеров в действиях направленных на рост стоимости, на основе этой модели разрабатываются различные системы оценки вклада и денежного поощрения.

С помощью программы ФинЭкАнализ 2019 вы можете быстро провести Оценку экономической добавленной стоимости .

Пример отчета, автоматически сгенерированного программой ФинЭкАнализ 2019 .

Оценка экономической добавленной стоимости

ЗАО "Арсенал" на 01.01.2010 г.

Экономическая добавленная стоимость – это метод измерения финансового состояния компании, который высчитывает реальный экономический доход. EVA можно рассчитать как разницу между чистой операционной прибылью после налогов и альтернативной стоимостью инвестированного капитала.

Основная идея и смысл показателя EVA заключается в том, что капитал компании должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником на вложенный капитал.

Экономическая добавленная стоимость рассчитывается по формуле:

EVA = NOPAT – WACC x CE

где NOPAT – чистая прибыль по данным финансовой отчетности с учетом необходимых корректировок;

WACC – средневзвешенная стоимость капитала;

CE - инвестированный капитал.

Экономическая добавленная стоимость возникает в компании в том случае, если за данный период времени удалось заработать доходность инвестированного капитала выше, чем норма доходности инвестора.

Положительное значение EVA означает прирост рыночной стоимости по сравнению с балансовой стоимостью чистых активов и стимул для собственников осуществлять дальнейшие вложения в предприятие. Отрицательное же ведет к снижению рыночной стоимости компании и потере собственниками вложенного капитала за счет неполучения альтернативной доходности. При нулевом значении EVA рыночная стоимость предприятия и балансовая стоимость чистых активов совпадают, а значит, рыночный выигрыш собственника равен нулю.

Расчет EVA целесообразно проводить в 3 этапа:

1) определение средневзвешенной стоимости капитала;

2) внесение поправок с показателем прибыли и капитала;

3) определение доходности инвестированного капитала, спрэда доходности и экономической добавленной стоимости.

Средневзвешенная стоимость капитала ЗАО "Арсенал" составляет 3.99% (см. блок "Расчет средневзвешенной стоимости капитала")

Поправки к балансу вносятся с целью преобразовать NOPAT и КАПИТАЛ из бухгалтерской балансовой стоимости в экономическую балансовую стоимость. В условиях России для расчета NOPAT целесообразно использовать подход с финансовой перспективой.

Расчет NOPAT

| Показатели | за 2008 г. | за 2009 г. |

| 1 | 2 | 3 |

| 1. Прибыль, доступная для обыкновенных акционеров | 18364 | 21769 |

| 2. Расходы, связанные с финансированием и процентный доход | 3981 | 2527 |

| 3. Расходы на выплату процентов после налогов | 3981 | 2527 |

| 4. Предполагаемые проценты на некапитализируемую аренду | ||

| 5. Инвестиционная прибыль после налогов | -9081.24 | -5854.28 |

| 6. Изменения в эквивалентах капитала | 1444 | -658 |

| 7. Увеличение резервов отсроченного налога на прибыль | 1061 | -1007 |

| 8. Увеличение резерва на покрытие безнадежных долгов | ||

| 9. Увеличение доходов будущих периодов | -37 | -48 |

| 10. Увеличение расходов на НИОКР и маркетинговые исследования | ||

| 11. Увеличение резервов предстоящих расходов и платежей | 418 | 395 |

| 12. Амортизация гудвилла | 2 | 2 |

| 13. NOPAT | 32870.24 | 29492.28 |

| 14. Чистая прибыль | 18364 | 21769 |

Особенности учетной политики предприятия позволили внести поправки при расчете экономической прибыли на величину: расходов, связанных с финансированием и процентный доход, инвестиционного убытка. В связи с этим экономическая прибыль превысила бухгалтерскую на 7723.3 тыс.руб.

При расчете показателя КАПИТАЛ наименее трудоемким представляется подход с операционной перспективой.

Расчет КАПИТАЛ

| Показатели | за 2008 г. | за 2009 г. |

| 1 | 2 | 3 |

| 1. Суммарные активы | 153876 | 183030 |

| 2. Краткосрочные финансовые вложения | 100 | 200 |

| 3. Незавершенное строительство | 321 | 442 |

| 4. Кредиторская задолженность | 42922 | 65046 |

| 5. Текущая стоимость некапитализированной аренды | ||

| 6. Эквиваленты капитала | 1218 | 1220 |

| 7. Резерв на покрытие безнадежных долгов | 1000 | 1000 |

| 8. Суммарная амортизация гудвилла | 218 | 220 |

| 9. Чистые расходы на НИОКР и маркетинговые исследования | ||

| 10. КАПИТАЛ | 111751 | 118562 |

| 11. Собственный капитал, кредиты и займы и платежей | 110954 | 117984 |

В 2009 году поправки, внесенные при преобразовании балансового значения показателя "капитал" в экономическое увеличили его уровень на 578 тыс.руб.

Расчет показателей EVA - menagment

В 2009 году предприятием ЗАО "Арсенал" заработана доходность, превышающая требуемую инвестором на 20.91%. Прирост рыночной стоимости предприятия над балансовой стоимостью активов составил 24791 тыс.руб. Это стимулирует собственника к дальнейшему вложению средств в предприятие.