Единый расчет по страховым взносам инструкция. Новая форма расчета по страховым взносам: описание, сроки представления и порядок заполнения. Способы подачи расчета по страховым взносам

Форма единого расчета по страховым взносам 2017 нужна, чтобы отчитаться по взносам на ОПС, ОМС и взносам на случай болезни и материнства. Бланк, образец заполнения и сроки сдачи – в статье.

В связи с изменением с 1 января 2017 года порядка администрирования взносов отменены формы 4-ФСС и РСВ-1. Вместо них введена новая форма единого расчета по страховым взносам 2017 – форма по КНД 1151111. Бланк расчета и порядок его заполнения утверждены приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Каковы сроки сдачи единого расчета по взносам в 2017 году

Форма единого расчета по страховым взносам должна представляться ежеквартально. Общий срок сдачи – не позднее 30-го числа месяца, следующего за отчетным периодом (п. 7 ст. 431 НК РФ). Если он выпадает на выходной или праздник, крайний срок представления расчета переносится ближайший рабочий день.

Например, срок сдачи расчета по взносам за 1 квартал 2017 года приходится на 30 апреля. Это воскресенье, за которым следует 1 мая (понедельник) – нерабочий праздничный день. Поэтому последний день, когда без штрафных санкций можно сдать единый расчет по взносам, – 2 мая 2017 года.

Расчет за полугодие надо сдать не позднее 31 июля (30 июля – выходной день), за 9 месяцев – 30 октября, по итогам 2017 года – 30 января 2018 года.

Для удобства сроки сдачи отчета в 2017 году мы показали в календаре.

Если форма единого расчета по страховым взносам 2017, бланк которой можно скачать выше, будет представлена с опозданием, компании или ИП будет назначен штраф. Его размер –5% от неуплаченной суммы взносов за каждый месяц полный или неполный месяц просрочки, но менее 1000 руб. Предусмотрели законодатели и максимальную величину штрафа. Она составляет 30% от неуплаченной суммы взносов (письмо от 30.12.2016 № ПА-4-11/25567).

Куда и каким способом сдавать единый расчет по взносам

Представлять форму единого расчета по взносам следует в инспекцию по месту постановки на учет. То есть компании отчитаться должны в ИФНС по месту своего нахождения, предприниматели – в ИФНС по месту своего жительства.

Если у организации есть обособленные подразделения, то расчет следует подавать по месту нахождения головного офиса и по месту нахождения подразделения, наделенного полномочиями начислять выплаты физ. лицам (письмо ФНС от 10.01.2017 № БС-4-11/100@). То есть компании с «особоками» потребуется подготовить два расчета по взносам.

Подать расчет можно двумя способами – на бумаге или в электронном виде. Печатный вариант разрешено использовать только компаниям и ИП, в которых среднесписочная численность сотрудников 25 человек и менее. Остальные должны сдавать расчет в электронном виде по телекоммуникационным каналам связи.

Как заполнить форму единого расчета по страховым взносам

Заполнять расчет по взносам надо нарастающим итогом с начала года. То есть в отчете за 1 квартал 2017 года будут данные за период с января по март включительно, а в отчете за 9 месяцев – с января по сентябрь включительно.

Скачать бланк единого расчета по страховым взносам 2017 в Excel, удобном для заполнения на можно .

Форма единого расчета по страховым взносам 2017 представляет собой титульный лист и три раздела:

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов». В нем приводится расчет сумм по всем взносам (кроме взносов по травматизму): на обязательное пенсионное, социальное и медицинское страхование. По взносам на травматизм отчитываться надо в Фонд соцстраха по новой форме 4-ФСС;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов - глав крестьянских (фермерских) хозяйств»;

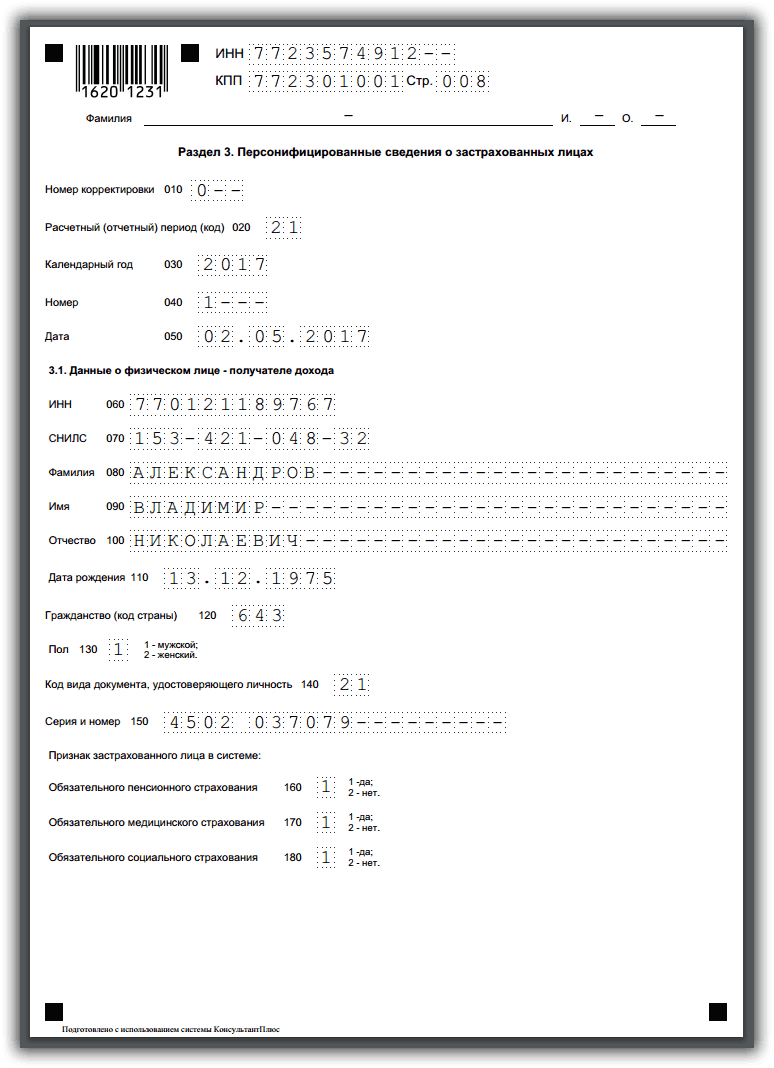

- раздел 3 «Персонифицированные сведения о застрахованных лицах». Этот раздел заполняется отдельно на каждое из застрахованных лиц.

В раздел 1 еще входит 10 приложений, а в раздел 2 – одно. Все компании и ИП обязательно представляют титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1, раздел 3.

Если компания или ИП уплачивают взносы по доптарифам или применяют пониженные тарифы, потребуется заполнить подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения 1 к разделу 1, приложение 2 к разделу 1, приложения 5–10 к разделу 1 и весь раздел 3.

Тем фирмам и коммерсантам, у кого в отчетный период были расходы по обязательному социальному страхованию на случай болезни и материнства, нужно оформить приложения 3 и 4 к разделу 1.

Для удобства информацию о том, когда и какие разделы и приложения нужно заполнять, мы представили в таблице ниже.

| Наименование раздела / приложения | Кто составляет |

| Титульный лист | Заполняют все компании и коммерсанты |

| Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем" | Физические лица, не являющиеся ИП, если они не отметили в расчете свой ИНН. Например, этот лист заполняют те физ. лица, которые сами нанимают частных водителей, репетиторов и т. п |

| Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 | Все компании и ИП, которые выплачивали в отчетном периоде доходы физ. лицам |

| Раздел 2 и приложение 1 к разделу 2 | Главы крестьянских фермерских хозяйств |

| Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 | Фирмы и коммерсанты, перечисляющие страховые взносы по дополнительным тарифам |

| Приложения 5 - 8 к разделу 1 | Компании и бизнесмены, применяющие пониженные тарифы взносов |

| Приложение 9 к разделу 1 | Организации и ИП, которые в отчетном периоде выплачивали доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ |

| Приложение 10 к разделу 1 | Фирмы и коммерсанты, выплатившие в отчетном периоде доходы студентам, работавшим в студенческих отрядах |

| Приложения 3 и 4 к разделу 1 | Организации и бизнесмены, которые в отчетном периоде выплачивали пособия по болезни, детские пособия и т. д. за счет средств ФСС |

Единый расчет по страховым взносам за 1 квартал 2017 года: образец заполнения

Предположим, ООО «Горизонт» (ИНН 7715012346, КПП 771501001, код по ОКВЭД 46.15.11, код ОКТМО 45334000) находится на общей системе налогообложения и применяет основные тарифы взносов.

Количество застрахованных лиц, получивших облагаемые выплаты, равно 1. Облагаемые взносами выплаты в пользу работнику составляют 30 000 руб. в месяц.

Информацию по выплатам в пользу работника за 1 квартал 2017 года мы представили в таблице ниже.

Покажем, как должна быть заполнена форма единого расчета по страховым взносам за 1 квартал 2017 года.

На титульном листе впишем ИНН компании – 7715012346, ее КПП – 771501001. Далее проставим номер корректировки – «0--», код отчетного периода – 21, календарный год. За который сдается расчет, – 2017.

Ниже вписывается полное наименование компании – Общество с ограниченной ответственностью «горизонт», код вида деятельности по ОКВЭД – 46.415.11, номер контактного телефона.

Затем проставляется количество листов, на котором составлен расчет. В нашем случае таких 9 штук.

Образец заполнения титульного листа единого расчета по страховым взносам

В разделе 1 в строку 010 заносим код по ОКТМО – 45334000. В строку 020 вписываем КБК для пенсионных взносов – 182 1 02 02010 06 1010 160. В строке 030 указываем общую сумму пенсионных взносов, подлежащих уплате за 1 квартал 2017 года, –19 800 руб. В строках 031 –033 приводим сумму взносов за январь, февраль и март. Во всех месяцах она составляет 6600 руб.

В строку 040 записываем КБК для медицинских взносов – 182 1 02 02101 08 1013 160. В строке 050 указываем общую сумму медицинских взносов, подлежащих уплате за 1 квартал 2017 года, – 4590 руб. В строках 051 – 053 приводим сумму взносов за январь, февраль и март. Во всех месяцах она составляет 1530 руб.

В строку 100 записываем КБК для взносов на случай болезни и материнства – 182 1 02 02090 07 1010 160. В строке 110 указываем общую сумму взносов на случай болезни и материнства, подлежащих уплате за 1 квартал 2017 года, – 2610 руб. В строках 111 – 113 приводим сумму взносов за январь, февраль и март. Во всех месяцах она составляет 870 руб.

Образец заполнения раздела 1 единого расчета по страховым взносам

В подразделе 1.1 к разделу 1 в строке 001 вписывает код 01, так как компания находится на общем режиме и применяет основные тарифы взносов. В строках 010 и 020 проставляется 1, так как облагаемые выплаты в компании получит всего 1 работник.

В строке 021 проставляется прочерк. Поскольку выплаты в пользу работника не превысили лимит по пенсионным взносам – 876 000 руб.

В строке 030 запишем сумму облагаемых выплат за 1 квартал 2017 года – 90 000 руб. (30 000 руб. х 3 мес.) и отдельно выплаты за январь, февраль, март – 30 000 руб. В строке 040 поставим прочерки, так как у работника нет сумм, которые не подлежат обложению пенсионными взносами.

Образец заполнения подраздела 1.2 расчета по взносам

В приложении 2 к разделу 1 в строке 001 проставляем признак «2», так как компания применяем зачетную систему. То есть когда пособия выплачивают работодатели, а потом зачитывают затраты в счет уплаты страховых взносов.

В строке 010 везде указываем одного работника. В строке 020 запишем сумму облагаемых выплат за 1 квартал 2017 года – 90 000 руб. (30 000 руб. х 3 мес.) и отдельно выплаты за январь, февраль, март – 30 000 руб. В строках 030 и 040 поставим прочерки.

В строку 050 перенесем показатели из строки 020. В строках 051, 052, 053, 054 поставим прочерки. В строку 060 запишем сумму взносов на случай болезни и материнства за 1 квартал 2017 года – 2610 руб. и отдельно выплаты за январь, февраль, март – 870 руб. В строках 070 и 080 будут прочерки.

В строке 090 поставим код «1», так как у компании получилась сумма взносов к уплате. И запишем сумму взносов на случай болезни и материнства за весь 1 квартал 2017 года и отдельно за каждый месяц отчетного периода.

Образец заполнения приложения 2 к разделу 1 расчета по взносам

В раздел 3 приводит данные о единственном работнике (ФИО, ИНН, СНИЛС, год рождения, гражданство, пол, реквизиты документа, удостоверяющего личность). В строках 160 –180 проставим признак «1», так как сотрудник является застрахованным лицом.

В строку 190 запишем порядковый номер месяца – 01, 02, 03. В строке 200 поставим НР, так как сотрудник является наемных работником по трудовому договору. В строке 220 приведем сумму выплат за весь 1 квартал 2017 года и отдельно за каждый месяц. В строке 230 будут прочерки. А в строке 240 сумма начисленных пенсионных взносов за 1 квартал и отдельно за январь, февраль, март. В строках 260 – 300 поставим прочерки.

О расчете по страховым взносам за 2017 год можно прочитать в .

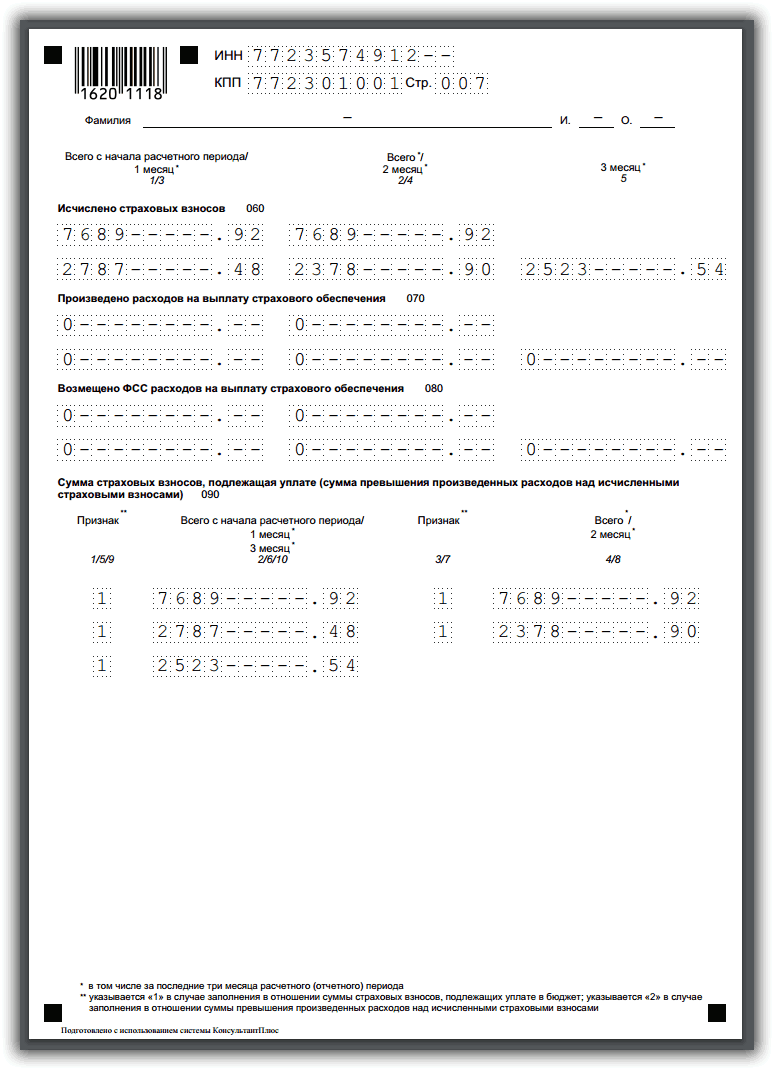

Приведем данные для заполнения Расчета страховых взносов в 2017 году на примере.

Предположим, что ООО «Ирис» является плательщиком страховых взносов, находящимся на общей системе налогообложения и применяющим основной тариф страховых взносов.

За 9 месяцев 2017 года количество застрахованных лиц равно количеству лиц, с выплат которым начислены страховые взносы, и составляет 1 человек (генеральный директор).

| Месяц | Сумма выплат, руб. | Начислено страховых взносов, руб. | ||

| На обязательное пенсионное страхование (22%) | На обязательное медицинское страхование (5,1%) | На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (2,9%) | ||

| 96 120,17 | 21 146,44 | 4 902,13 | 2 787,48 | |

| 82 031,01 | 18 046,82 | 4 183,58 | 2 378,90 | |

| 87 018,62 | 19 144,10 | 4 437,95 | 2 523,54 | |

| 86 178,22 | 18 959,21 | 4 395,09 | 2 499,17 | |

| 91 237,82 | 20 072,32 | 4 653,13 | 2 645,90 | |

| 92 336,80 | 20 314,10 | 4 709,18 | 2 677,77 | |

Страхователи представляют единый расчет по взносам в ИФНС, чтобы отчитаться о суммах исчисленных страховых взносов на ОПС и ОМС, а также на социальное страхование на ВНиМ. изменился с 01.01.2017, поэтому старые формы Расчета 4-ФСС (утв. Приказом ФСС от 26.02.2015 № 59) и РСВ-1 (утв. Постановлением Правления ПФР от 16.01.2014 № 2п) с этой же даты утратили силу.

Форма по КНД 1151111

Заполняться Расчет будет нарастающим итогом за 1-ый квартал, полугодие, 9 месяцев (отчетные периоды) и год (расчетный период) (ст. 423 НК РФ).

Расчет: элекронно или на бумаге

Плательщики страховых взносов, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты, за предшествующий расчетный (отчетный) период превысила 25 человек, а также вновь созданные организации с численностью более 25 человек должны представлять в ФНС Расчет в электронной форме с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи.

Остальные плательщики по своему выбору определяют, сдавать им Расчет на бумаге или через Интернет (п. 10 ст. 431 НК РФ).

Сроки сдачи Расчета

Плательщики страховых взносов, производящие выплаты физлицам, должны сдавать Расчет не позднее 30-го числа месяца, следующего за соответствующим отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ). Так, к примеру, Расчет за 1-ый квартал нужно сдать не позднее 30 апреля. При этом применяется общая налоговая норма о переносе сроков: если крайняя дата сдачи совпадает с выходным или нерабочим праздничным днем, то срок сдачи переносится на следующий за таким днем первый рабочий день.

Пример заполнения Расчета на условных цифровых данных мы приводили в .

Поскольку все взносы на страхование, кроме взносов по проф. заболеваниям, в 2019 году переходят под юрисдикцию ФНС, оплачивать их нужно будет именно в налоговые структуры. Но некоторые виды отчетности предпринимателям придется подавать по-прежнему в фонды. Поскольку оплаты будут совершаться в направлении налоговых органов, а межведомственный обмен информацией у нас не особо развит, налоговики для упрощения собственной работы предусмотрели новый вид отчетного документа, названном в 2019 году Единым расчетом по страховым взносам.

Стоит отметить, что приставка «единый» появилась от бухгалтеров, так как данный вид отчетности объединил все разновидности взносов с целью страхования.

Скачать форму бланка «единого» расчета по страховым взносам для заполнения в формате PDF можно по . В этом бланке по форме КНД 1151111 присутствуют абсолютно все разделы и возможные приложения.

Сдавать отчетный документ обязаны все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы.

Стоит помнить, что предприниматели, которые не имеют сотрудников, платят страховые взносы только за самих себя. Льготы на них начинают действовать при достижении осуществляемых выплат определенного размера. После чего взносы либо прекращают вносить, либо платят по пониженной ставке.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника будут использоваться разные КБК.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать отчетность требуется в электронном формате.

Как заполнить документ

Бланк Единого расчета по страховым взносам 2019 предлагает к заполнению три его раздела, а также титульный лист.

- Титульный лист стандартен. В нем содержатся общие данные об организации или ИП.

- В первом разделе будут находиться все расчетные процессы по тем взносам, которые осуществляет страхователь. Этот раздел самый объемный и потребует от заполняющего максимальных знаний принципов проведения расчета сумм по страховым взносам. Он посвящен «Сводным данным по обязательствам плательщика страховых взносов».

- Второй раздел предусмотрен для плательщиков взносов лицом, которое является главой хозяйства фермерского или крестьянского типа. Он не всегда и не всеми будет заполняться.

- В третьем разделе содержатся сведения относительно застрахованных лиц и выплат им. Это информация по каждому лицу отдельно, за которое будут вноситься страховые взносы.

Предпринимателю необходимо учитывать, что если показатель среднесписочной численности всех работников, которым за этот отчетный период сделаны выплаты, превышает количество в человек, то отчетность необходимо подать в электронном формате. Если эта численность меньше, то в бумажном. Кстати, отчетный документ можно принести в ФНС по месту регистрации самостоятельно или отправить с помощью почты.

Образец и пример заполнения Расчета по страховым взносам (КНД 1151111)

Пример заполнения в формате PDF вы можете скачать по либо увидеть на изображениях ниже.

Титульный лист

Раздел 1

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Раздел 3

Общие требования к заполнению единого расчета по страховым взносам

Подать отчетность за первый годовой квартал, то есть первый раз предоставить Единый расчет в налоговые органы необходимо до 30.04.2019 года .

Заполнять форму может сам предприниматель или назначенное им ответственное лицо. Заполняя, требуется соблюдать следующие требования:

- Для того чтобы заполнить форму, необходимо использовать чернила синего, фиолетового или черного цвета.

- Для того чтобы заполнить текстовое поле, необходимо использовать печатные заглавные буквы. У заполняющего также есть право составить и заполнить форму в компьютерном формате.

- Нумерация страниц применяется сквозная. Первой страницей считается титульный лист и нумеруется как 001. Пятая, к примеру, как 005, а тринадцатая — 013.

- Заполнение полей происходит слева направо.

- Денежные единицы отображаются с помощью рублей и копеек. Если не вносится показатель суммы, то ставится ноль, если любой другой показатель – прочерк.

- Не разрешены исправления корректором, печать с обеих сторон листа либо скрепление страниц, вследствие которого они могут испортиться. В этом форма Единого расчета по страховым взносам 2019 года имеет сходство с другими видами отчетной документации.

Смотрите также видео о новой формы отчетности:

Нарушения и ответственность

Не поданный вовремя отчет грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности в уже сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

С 2017 года произойдут изменения по страховым взносам. Обновится состав отчетности, появятся новые формы отчетов, добавится новый вид штрафа, и базу по взносам мы будем определять по-новому. ФНС возьмет под крыло пенсионные, медицинские взносы и взносы по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством. ФСС будет принимать взносы на травматизм и профзаболевания. При этом страхователи не прекратят взаимодействовать с ПФР, который будет принимать персонифицированную отчетность и еще один новый отчет.

Изменения в законах по взносам

Изменения будут опираться на два новых закона: Федеральный закон от 3 июля 2016 №243-ФЗ и Федеральный закон от 3 июля 2016 №250-ФЗ . С двумя новыми документами связаны следующие изменения:

- В начале 2017 года в Налоговом кодексе появится 34 глава «Страховые взносы», где будут перечислены правила расчета и уплаты взносов.

- Первая часть Налогового кодекса изменится так, чтобы все правила для налогов распространились на страховые взносы.

Также с января 2017 года перестанет действовать прежний Федеральный закон о страховых взносах и вступят в силу новые редакции законов о персонифицированном учете, обязательном соцстраховании и страховании от травм на производстве.

Правила расчета суммы страховых взносов в 2017 году

Правила расчета страховых взносов почти не изменятся. Взносы так же нужно будет начислять с выплат и прочих вознаграждений физлицам, которые выплачены по трудовым и гражданско-правовым договорам. База для взносов по-прежнему будет рассчитываться отдельно по каждому работнику нарастающим итогом с начала года. Для взносов на случай временной нетрудоспособности и в связи с материнством сохранится предельная величина базы — 718 000 рублей. Для пенсионных взносов сохранится лимит, свыше которого взносы начисляются по ставке не 22%, а 10% - 732 000 рублей. Тарифы и льготы тоже не изменятся.

Изменение будет касаться суточных: в 2016 году освобождаются от взносов все суточные, которые закреплены в коллективном договоре или локальном акте. С 2017 года от взносов освобождаются суммы до 700 рублей для командировок по стране и суммы до 2 500 рублей для заграничных командировок.

Также появится уточнение по поводу натурдохода. В 2016 году в базу входит стоимость товаров или услуг, указанная в договоре. С 2017 стоимость нужно будет определять, исходя из рыночных цен, по правилам ст. 105.3 НК РФ . НДС не исключается из облагаемой базы.

По части взносов на травматизм и профзаболевания все останется без изменений: суточные будут по-прежнему освобождены от взносов, а натурдоход будет учитываться по ценам договора.

Уплата страховых взносов в 2017 году

Сроки уплаты взносов не изменятся: взносы нужно будет по-прежнему перечислять до 15 числа месяца, следующего за отчетным (как предписывает п. 3 ст. 431 НК РФ). Рассчитывать и уплачивать взносы следует в рублях и копейках. Новые КБК для уплаты взносов в налоговую будут известны к 1 декабря 2016 года. КБК для перечисления взносов в ФСС не поменяются.

Отчетность в налоговую

С 2017 года страхователи будут отчитываться за взносы перед налоговой. Форма нового расчета по страховым взносам уже разработана, в ней титульный лист, три раздела и 10 приложений. Расчет предстоит сдавать в налоговую по месту регистрации не позднее 30 числа в месяц после отчетного квартала. Организации и ИП с числом сотрудников до 25 могут отчитываться на бумаге, все прочие должны сдавать расчет в электронной форме.

В расчете должны совпасть общая величина страховых взносов с суммой взносов по каждому сотруднику (помните, что взносы рассчитываются в рублях и копейках). Иначе расчет будет признан несданным.

Отчетность в фонды

Форма 4-ФСС с 2017 года сократится, теперь ею нужно будет отчитываться только по взносам за травматизм и профзаболевания. Сроки сдачи останутся прежними: отчет в бумажном виде нужно сдать в течение 20 дней после отчетного квартала, а электронный отчет — в течение 25 дней.

Перенесется срок сдачи ежемесячного отчета СЗВ-М: в 2016 году страхователи сдают его до 10 числа месяца, с 2017 года будут сдавать до 15 числа.

В 2017 году появится еще один новый отчет, который нужно будет ежегодно сдавать в ПФР. В новом документе страхователи будут давать информацию о стаже сотрудников и сдавать его до 1 марта в год, следующий за отчетным. Если в компании меньше 25 сотрудников, то отчет можно будет сдать на бумаге, если 25 и более — только в электронном виде.

Если нужно сдать первичные или уточненные отчеты за 2016 год в течение 2017-го, то документы направляйте в фонды по формам, актуальным для 2016 года.

Проверки по страховым взносам в 2017 году

С 2017 года налоговая будет проверять правильность расчета и уплаты взносов по тем же правилам, которые сейчас действуют для расчета и уплаты налогов. Поэтому ФНС будет заниматься камеральными и выездными ревизиями не только по налогам, но и по взносам (кроме взносов на травматизм, которые администрирует ФСС). В сфере контроля ПФР останется только персонифицированный учет: форма СЗВ-М и новый ежегодный отчет о стаже сотрудников.

Проверки переходного периода, которые назначены на 2017 год, но относятся к 2016 году или более ранним периодам, проведут фонды. Если они обнаружат нарушения, то сообщат о них налоговой службе, которая примет необходимые меры.

Новые штрафы за нарушения по взносам с 2017 года

За нарушения по взносам (кроме взносов в ФСС) с 2017 года будет наказывать налоговая. Все санкции, которые применяются для налоговых нарушений, будут применяться с нового года в отношении взносов. Например, непредставление расчета по взносам будет караться по той же схеме, что и непредставление налоговой декларации (минимальный штраф 1000 рублей) - на основании ст. 119 НК РФ.

Нарушения по взносам на травматизм и профзаболевания будет контролировать ФСС. Штрафы составят от 5 до 40% от суммы начисленных взносов.

ПФР будет назначать штрафы двух видов: за непредставление ежегодных сведений о стаже (500 рублей для каждого сотрудника) и за нарушение порядка при сдаче электронной отчетности (1000 рублей).

Изменения для самозанятого населения и ИП

Для ИП и самозанятых граждан мало что изменится. Сохранятся фиксированные платежи на пенсионное и медстрахование. Взносы на соцстрахование останутся добровольными, взносы на травматизм не будут платиться, как и прежде. Изменение касается ИП с доходом свыше 300 000 рублей. Сведения о доходах по-прежнему будут поступать в налоговую из деклараций, к фиксированной величине взносов по прежнему будет добавляться 1% от суммы, превышающей доходы в 300 000 рублей. Но будет отменено правило по которому из-за непредставления декларации взносы начисляются в максимальном размере. А значит, несдача декларации не повлечет для ИП увеличение взносов “за себя”. Расчеты по фиксированным взносам предприниматели и другие самозанятые лица по-прежнему не будут сдавать.

Все актуальные формы отчетов в 2017 году вы сможете найти в онлайн-сервисе Контур.Бухгалтерия. Сервис поможет рассчитать взносы, сформировать платежки и отчитаться по взносам. Познакомьтесь с возможностями Контур.Бухгалтерии бесплатно в течение 14 дней, ведите учет, начисляйте зарплату, сдавайте отчетность с нами.